随着全球经济的复苏和消费者需求的不断升级,消费品市场表现和未来发展备受关注。本文从

根据欧睿数据,本文消费品范畴包括食品与营养、酒水饮料、家庭用品、健康与美妆、奢侈时尚、电器电子、果蔬烟草等其他共7个大类21个细分行业。

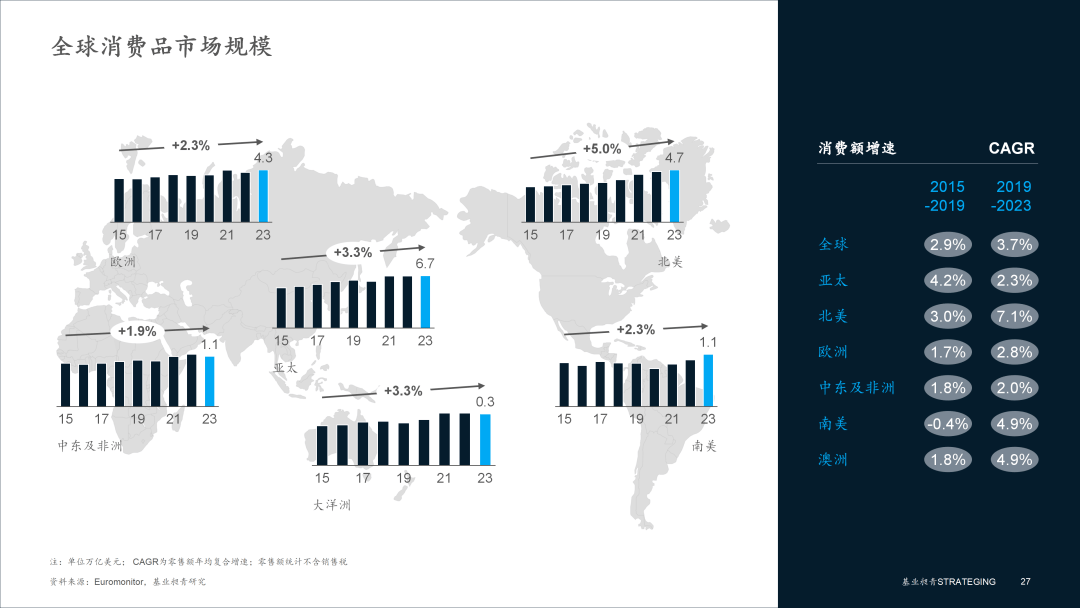

从市场规模看,2023年全球消费品市场规模达18.2万亿美元,其中亚太市场规模最大,达6.7万亿美元,其次北美4.7万亿美元、欧洲4.3万亿美元、中东及非洲1.1万亿美元、南美1.1万亿美元、澳洲0.3万亿美元。增速上,2019-2023近五年全球消费品市场年均复合增速为3.7%,较之2015-2019年2.9%增速提升0.8个百分点,各区域中北美最高为7.1%,其次南美4.9%、澳洲4.9%、欧洲2.8%、亚太2.3%、中东及非洲2.0%。北美增速领跑全球,各区域市场增速呈现差异化态势。

全球前五的国家分别是美国4.32万亿美、中国3.69万亿美元、日本0.82万亿美元、印度0.76万亿美元、德国0.64万亿美元,近五年年均复合增速分别为7.3%、4.4%、1.8%、7.0%、3.4%,美国与中国稳居前列,市场规模庞大,印度新兴市场展现出强劲增长潜力。重点关注的22个国家中,规模体量上,2个超过10000亿美元,5个在5000-10000亿美元,5个在3000-5000亿美元,12个小于3000亿美元;增长态势上,3个年均增速超10%,12个年均增速5%-10%,9个年均增速0%-5%。全球消费品市场呈现多元格局,从超万亿美元到不足3000亿美元不等,增长态势展现出多样性,涵盖高速增长、稳健增长和缓慢增长三个梯队。

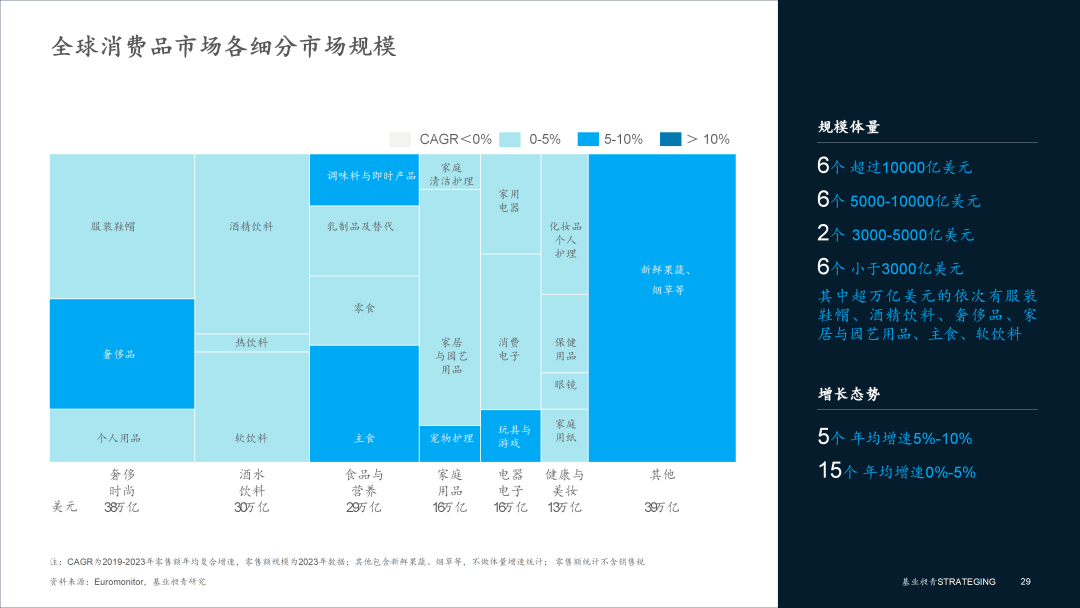

2023年全球7大类消费品市场依次为奢侈时尚3.8万亿美元、酒水饮料3.0万亿美元、食品与营养2.9万亿美元、家庭用品1.6万亿美元、电器电子1.6万亿美元、健康与美妆1.3万亿美元、果蔬烟草等其他3.9万亿美元。具体到细分行业,规模体量上,除果蔬烟草其他大类,其他6大类共20个行业中,6个超过10000亿美元,6个在5000-10000亿美元,2个在3000-5000亿美元,6个小于3000亿美元;其中超万亿美元的依次有服装鞋帽1.81万亿美元、酒精饮料1.77亿美元、奢侈品1.37亿美元、家居与园艺用品1.24万亿美元、主食1.10万亿美元、软饮料1.09万亿美元。增长态势上,除果蔬烟草其他大类,其他6大类共20个行业中,5个年均增速5%-10%,15个年均增速0%-5%,奢侈品、调味料与即时产品、主食、宠物护理、玩具与游戏等发展势头较好。

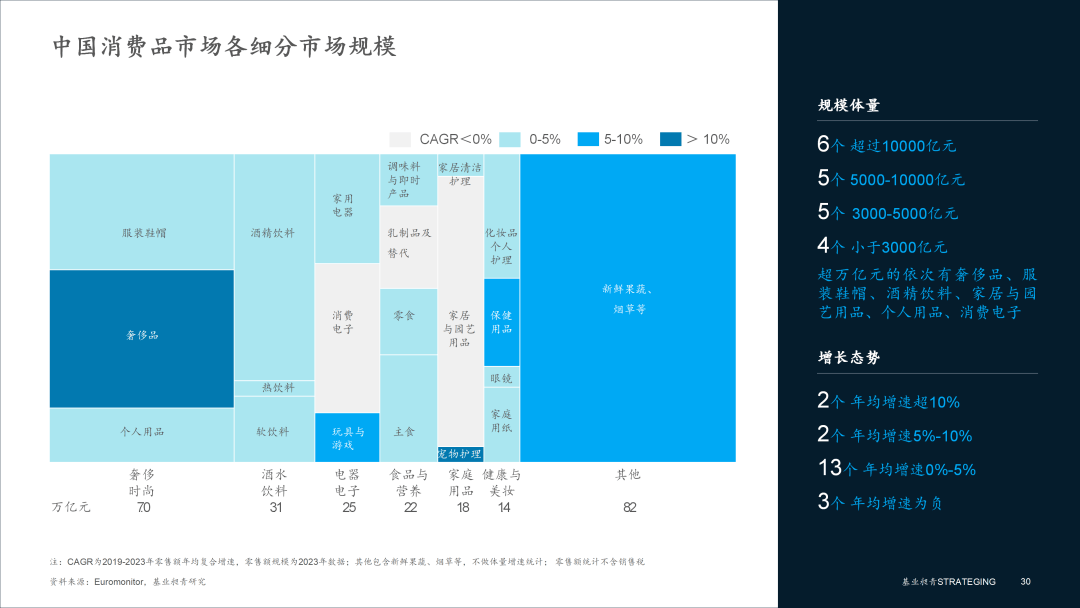

7大类消费品市场依次为奢侈时尚7.0万亿元、酒水饮料3.1万亿元、电器电子2.5万亿元、食品与营养2.2万亿元、健康与美妆1.4万亿元、果蔬烟草等其他8.2万亿元。具体到细分行业,规模体量上,除果蔬烟草其他大类,其他6大类共20个行业中,6个超过10000亿元,5个在5000-10000亿元,5个在3000-5000亿元,4个小于3000亿元;其中超万亿元的依次有奢侈品3.14万亿元、服装鞋帽2.63万亿元、酒精饮料2.25万亿元、家居与园艺用品1.53万亿元、个人用品1.23万亿元、消费电子1.19万亿元。增长态势上,除果蔬烟草其他大类,其他6大类共20个行业中,2个年均增速超过10%,2个年均增速5%-10%,13个年均增速0%-5%,3个年均增速为负;奢侈品、宠物护理、玩具与游戏、保健用品等发展势头较好,消费电子、乳制品及替代、家居与园艺用品市场景气度较弱,其余行业总体需求较为稳定。

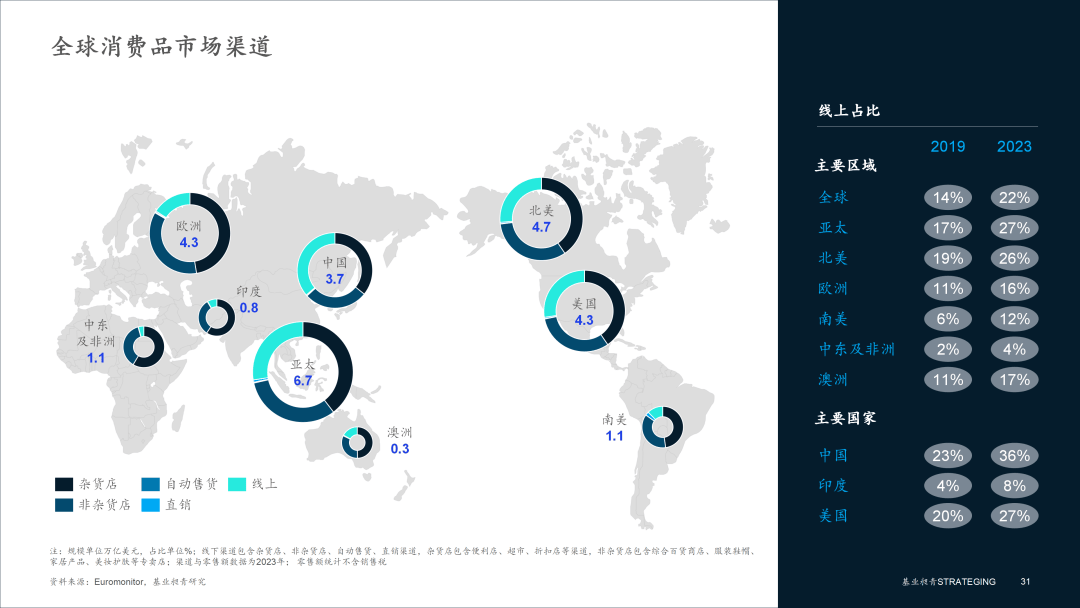

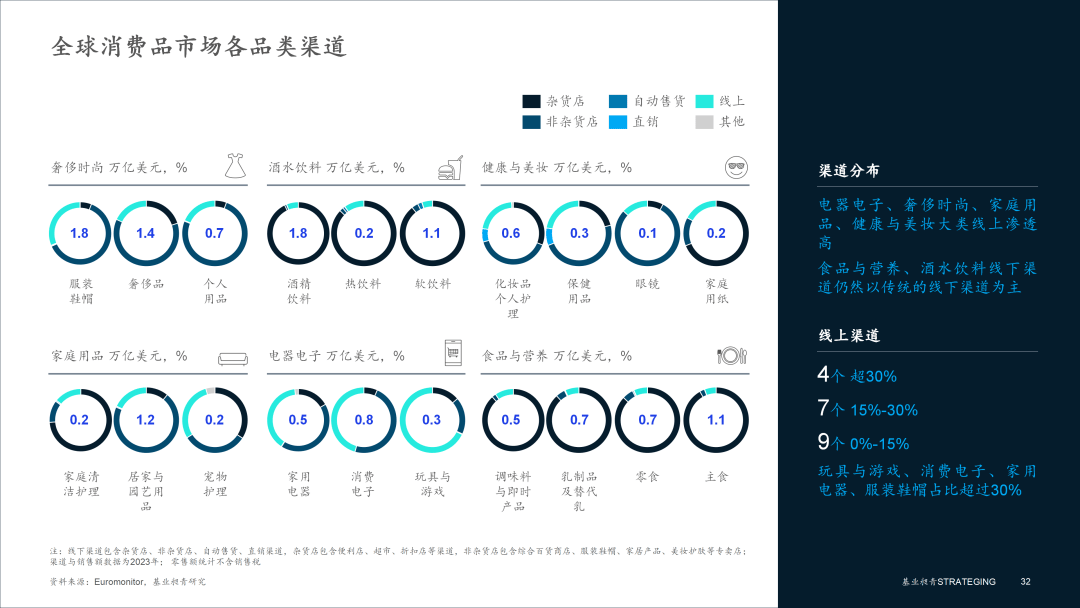

2023年全球消费品市场线%为主,线%提升明显。具体到区域,杂货店渠道在各区域占比均超过40%,其中非洲59%最高,欧洲、澳洲、南美占比在50%附近,亚太和北美在40%略低;非杂货店渠道在各区域超30%,欧洲、非洲、南美略高超35%,亚太、北美、澳洲略低;线上渠道在各区域差异较大,亚太和北美较高,超25%,澳洲、欧洲超15%,南美略低在12%,非洲最低仅4%。主要国家中,中国、美国、印度线个百分点、7个百分点、4个百分点,梯度差明显且进一步扩大,中国数字消费活力强劲。

各商品渠道分布存在明显差异,电器电子、奢侈时尚、家庭用品、健康与美妆大类线上渗透高,食品与营养、酒水饮料仍然以传统的线下渠道为主。除果蔬烟草其他大类,其他6大类共20个行业中,线.9%、消费电子45.6%、家用电器39.0%、服装鞋帽31.2%,占比超过30%。

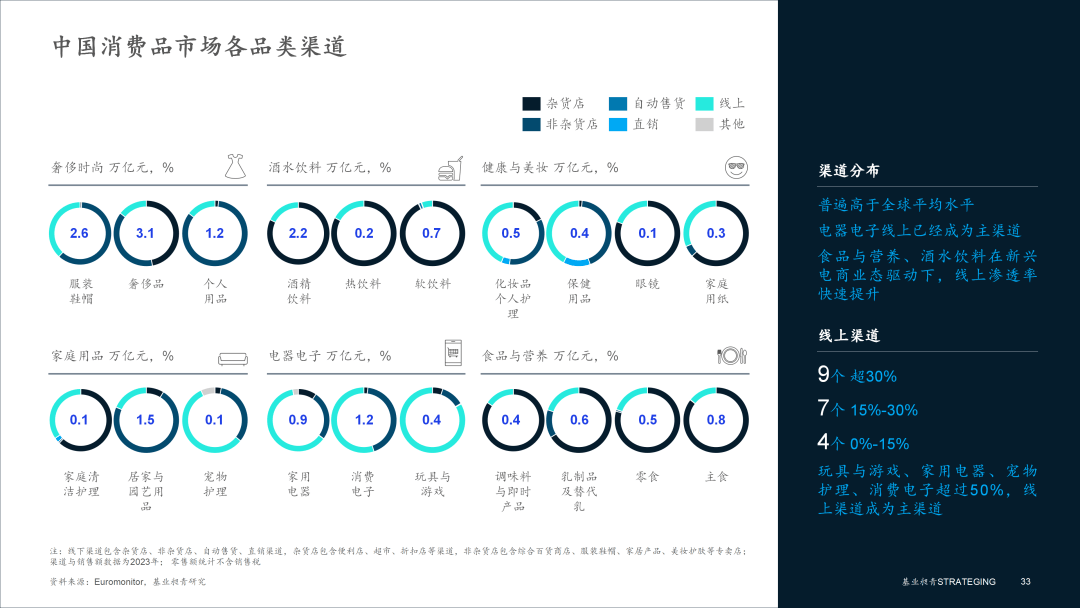

作为全球电商渗透率最高的国家,在各商品类别上,中国线上渗透率普遍高于全球平均水平,其中电器电子线上已经成为主渠道;食品与营养、酒水饮料在新兴电商业态驱动下,渗透率快速提升;除果蔬烟草其他大类,其他6大类共20个行业中,线%;其中玩具与游戏、家用电器、宠物护理、消费电子超过50%,线上渠道成为主渠道,化妆品个人护理、保健用品、服装鞋帽、家庭清洁护理、家庭用纸超过30%。

全球消费品市场消费规模不断扩大,新兴市场扩张、消费需求演变、科技进步创新以及可持续发展是推动行业前进的关键力量。随着这些趋势的进一步深化,消费品行业将在全球经济中继续扮演重要角色,并迎来更多的增长机遇。对于国内消费品企业而言,应重点把握全球消费品市场在区域、商品、渠道维度的结构性优化升级机遇。

消费品市场呈现出日益多样化和跨国化的趋势,东南亚、中东及非洲、南美洲等新兴市场具有庞大年轻消费群体且数字消费增长潜力大。随着中国出生率下降和老龄化等趋势的发展,以及在GDP增速放缓的影响下,消费品企业加深国际化进程的必要性日益凸显,海外市场成功对于任何致力于成为全球领导者的公司来说都是至关重要的。当前,中国消费电子和家用电器已经率先实现国际化突破,未来在奢侈时尚、健康与美妆、酒水饮料、食品与营养等品类上,国际化进程也有望加速。

消费品的国际化与多方面因素相关,包括文化影响力、市场成熟度、出海时机、政府支持力度等。对于多数消费品企业而言,重点可以依托在本国市场建立的强大核心业务,逐步扩展至海外市场。同时,鉴于地缘政治紧张局势、贸易摩擦、金融市场波动等因素可能对出海造成一定影响,消费品企业需要保持对市场变化的敏感性,及时调整战略和策略。

Z世代的消费热潮已经到来,占据全球人口的1/4的Z世代消费者正在快速涌入各个消费领域。随着科技的进步和生活方式的改变,他们的消费需求和价值观也在不断演变。尽管消费品大类市场整体表现差异不明显,但受消费行为和偏好变化影响,消费品细分赛道分化进一步凸显。消费者的需求转变提供了新的商业机遇,悦己消费、健康消费、家居消费、智能消费等占比不断增加,未来相关品类将持续受益。

洞察消费者行为已成为消费品企业发展的关键任务。消费品企业要遵循“先满足大众化需求,进而满足更多专业细分需求”的趋势,基于“分化和升级”逻辑灵活调整战略、创新产品及服务。同时,消费者对品牌社会责任期望提升,以及数字化互动需求加大,在全球消费通胀压力下,消费品企业要量价齐抓,兼顾消费者、员工和环保等多方利益,在速度、品质、环境等要素上不断升级。

在数字化转型加速的背景下,全球范围内的消费模式发生了深刻的变革,消费者加速适应线上消费方式,消费者更加注重购物的便捷性和个性化体验,与此同时科技在赋能消费发展中发挥重要作用。以中国为例,疫情后消费者行为的急剧变化体现在线上购物、社交电商以及个性化消费的快速增长。在美国、欧洲等市场,也同样展现出较强的消费灵活性与适应性,但相较于中国高线上渗透,传统渠道依然占据着市场的主导地位。

中国消费模式更迭更为迅速,即时零售、远程医疗等新场景、新业态迭出,且更快被消费者接受。随着线上达到高渗透,线上线下融合发展已趋势,未来多业态互补能更好的满足不同需求。消费品企业要利用好中国消费市场的创新土壤,积极拥抱、探索新型消费业态。同时,消费品企业应利用数据和技术更好地理解消费者需求,为消费者提供个性化服务,加强社交媒体平台的互动,与消费者建立深厚的情感联系。

-

友情链接 :

Copyright © 2012-2018 某某公司 版权所有 非商用版本

热线电话:400-123-4567 电子邮箱:admin@youweb.com 公司地址:江西省南昌市 琼ICP备xxxxxxxx号 |

|